1с бухгалтерия 8.2 усн. Составление отчетности при использовании усн

Как заполнить декларацию УСН (доходы минус расходы 15%) в 1С 8.2

Рассмотрим пример. ООО «Торговая компания «Дом» (Объект Доходы минус Расходы). В 1С 8.2 Бухгалтерия необходимо осуществить следующие действия:

- проверить информацию в 1С 8.2 для подготовки декларации;

- провести анализ состояния налогового учета при УСН;

- заполнить декларацию по налогу, уплачиваемому в связи с применением УСН;

- проверить правильность заполнения декларации;

- сформировать печатную форму декларации и файл для передачи в ИФНС;

- начислить налог в бухгалтерском учете;

- сформировать платежные поручения на оплату налога при УСН в бюджет;

- осуществить окончательное закрытие месяца в 1С 8.2.

Шаг 1. Проверка данных перед составлением декларации по УСН

На первом этапе в 1С 8.2 осуществляется проверка информации, необходимой для подготовки декларации по УСН. Для этого переходим в меню Предприятие → Организации. Выделяем необходимую организацию и кнопка «Изменить» . Проверяем и корректируем в случае необходимости заполнение основных данных в 1С 8.2:

- на закладке Основные – проверка информации об ИНН, КПП, ОГРН;

- на закладке Адреса и телефоны – проверка информации об адресах Организации;

- на закладке Коды – проверка организационно-правовой формы по ОКОПФ и др:

Шаг 2. Восстановление последовательности документов в 1С 8.2

Очень часто при отражении хозяйственных операций в программе 1С 8.2 Бухгалтерия не соблюдается последовательность ввода документов, что может вызывать определенные ошибки в движениях, создаваемых при их проведении. При расчете единого налога при УСН это важно, т.к. это может привести к неправильному его исчислению.

В 1С 8.2 желательно, перед расчетом налога производить . Существует несколько способов:

Вариант 1. Перепроведение документов определенного вида за определенный период

Эта обработка в 1С 8.2 позволяет перепроводить документы указанных типов по всем организациям за указанный период: запустите групповую обработку через меню: Операции – Проведение документов:

- в табличной части галочки устанавливаются напротив видов документов, которые будут перепроводиться;

- в поле выбора – вид документов, которые будут перепроводиться, т.е. проведенные, непроведенные или и те, и другие;

- в полях С даты и По дату – начальная и конечная дату периода перепроведения документов. Если установлен флажок Не ограничивать , то ограничения по указанной дате нет, будут перепроводиться документы за весь период деятельности:

Вариант 2. Перепроведение документов отобранных по определенному виду документов и по определенным элементам документов

В 1С 8.2 для запуска группировки сначала необходимо правильно отобрать документы: запустите групповую обработку через меню: Сервис – Групповая обработка справочников и документов ; на закладке Объекты отбора необходимо установить параметры для отбора документов к обработке:

На закладке Обработка необходимо указать действия для обработки отобранных документов:

- В окне отбора будут выведены отобранные документы для обработки. Пользователь может еще сузить отбор, сняв флажки напротив документов в поле Вид , т.е. необходимо пометить флажками только те документы, которые будут подлежать обработке;

- В поле Действие – вид и значение обработки: при выборе вида обработки Изменить: {Проведение документа} можно отменить (выбор поля Снять ) или перепровести (выбор поля Установить) отобранные документы;

- Кнопка «Выполнить».

Внимание! К выбору вида и значения действия необходимо подходить очень аккуратно, т.к. по невнимательности можно произвести совсем не то действие, которое требовалось и очень сильно нарушить порядок в документообороте:

Вариант 3. Полное перепроведение документов за определенный период

Если база данных 1С 8.2 не очень большая, то можно провести групповое перепроведение ВСЕХ документов по организации.

Внимание! Перед запуском групповой обработки всех документов желательно производить архивное сохранение базы данных , т.к. иногда при значительном нарушении последовательности проведения документов сальдо по счетам может значительно измениться. В результате чего бухгалтеру бывает трудно понять природу таких изменений, а на архивной копии будет удобно отследить произошедшие изменения.

Запустите групповую обработку в 1С 8.2 через меню: Сервис – Групповое перепроведение документов. В поле Перепровести документы с: укажите дату, с которой планируется перепровести документы. Будьте внимательны, желательно не устанавливать дату, относящуюся к «закрытому» периоду, по которому уже сдана отчетность. Установите флажок в поле:

- По всем организациям (рекомендуется) – если необходимо провести все документы по всем организациям;

- По выбранным организациям – если необходимо провести документы по одной (или нескольким) организациям. Для этого с помощью кнопки «Добавить» добавьте организации в окно Организация .

Если в поле Останавливать выполнение при ошибке установлен флажок, то перепроведение документов будет останавливаться в случае выявления ошибки. Тогда необходимо в окне Служебные сообщения прочитать причину ошибки, открыть необходимый документ, исправить ошибку и запустить групповую обработку заново:

Шаг 3. Проведение регламентного документа «Закрытие месяца»

Осуществите проверку в 1С 8.2 правильности проведения регламентных документов Закрытие месяца за год. Желательно перепровести данные документы.

Шаг 4.

Проверьте сводные данные по учету доходов и расходов в 1С 8.2 через отчет Анализ состояния налогового учета по УСН:

Шаг 5. Проверка соотношения дохода в бухгалтерском и налоговым учете

Для расчета налога при УСН (объект Доходы минус расходы) учитываются все доходы, полученные на расчетный счет или в кассу организации, поэтому желательно сверить данные налогового учета с анализом счетов бухгалтерского учета:

- дебетовый оборот по счету 50 «Касса» в корреспонденции со счетом 90.01 «Выручка» и счетом 62 «Расчеты с покупателями и заказчиками». В нашем примере нет такого движения.

- дебетовый оборот по счету 51 «Расчетные счета» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Возможно и корреспонденция и с другими счетами:

Необходимо также учитывать, что доходы, которые будут учитываться в налоговой базе, могут быть так же получены налогоплательщиком иным способом – например взаимозачетом иных расчетов или имуществом.

В нашем примере при комиссионной торговле, была произведена операция по признанию дохода, в момент, когда из полученной выручки комиссионер удержал свое вознаграждение – т.е. доход получен не денежными средствами и это было отражено проводкой Дт 60.01 Кт 76.09 на сумму 16 500руб.

Проверим данные из примера. Свод проводок по дебету счета 51 при получении денежных средств от покупателей – 747 300 руб. Доход при зачете по взаиморасчетам – 16 500 руб. Итого: 763 800 руб. Сумма указана по БУ и по НУ в отчете Анализ состояния налогового учета по УСН совпадает.

Если данные о доходах по БУ и НУ (отчет Анализ состояния налогового учета по УСН ) не совпадают, то можно осуществить более тщательную проверку с помощи расшифровки любого из показателей в отчете. Для этого необходимо в отчете Анализ состояния налогового учета по УСН установить курсор мыши на сумму любого из показателей и дважды кликнуть кнопкой:

Шаг 6. Проверка расходов (отчет по остаткам регистра расходы при УСН)

Сумму расходов, не включенных в Книгу учета доходов и расходов в 1С 8.2 можно проверить с помощью остатков по регистру Расходы при УСН . Остатки по регистру показывают записи, не принятые в расходы в связи с тем, что не хватает выполнения какого-то из условий для возможности отражения данных расходов в Книге учета доходов и расходов.

Для просмотра «пока не принятых» расходов можно воспользоваться отчетом Список/Кросс-таблица (меню Отчеты – Список/Кросс-таблица – в поле Раздел учета значение Расходы при УСН ):

Шаг 7. Проверка заполнения книги учета доходов и расходов (Раздел I)

Сформируйте в 1С 8.2 отчет (меню Отчеты – Книга учета доходов и расходов ). Проверьте сформированную налогооблагаемую базу, отраженную в Книге учета доходов и расходов в Разделе I и сравните ее с проверенными данными:

Шаг 8. Проверка заполнения книги учета доходов и расходов (Раздел II)

Сформируйте в 1С 8.2 отчет Книга учета доходов и расходов (меню Отчеты – Книга учета доходов и расходов ). Проверьте расчет расходов на приобретение ОС в Книге учета доходов и расходов в Разделе II:

Шаг 9. Автоматическое формирование декларации по УСН в 1С 8.2

Формирование Налоговой декларации по УСН за год в 1С 8.2:

- Меню Отчеты → Регламентированные отчеты ;

- Кнопка <Добавить элемент списка> – выбор УСН;

- Период – отчетный период ;

- Кнопка <Ок> ;

- Кнопка <Заполнить> – декларация будет заполнена автоматически.

- Необходимо проверить заполнение декларации и в случае необходимости внести в него корректировки:

Шаг 10. Расчет авансовых платежей за год в 1С 8.2

Налогоплательщик обязан по итогам отчетного периода исчислять и перечислять в бюджет авансовые платежи по единому налогу, исчисляемому при УСН. Расчет авансового платежа производится по той же формуле, что и расчет налога:

Расчет авансового платежа за I квартал:

- Налоговая база по Книге учета доходов и расходов = 120 000 – 204 992 = – 84 992 руб.

Расчет авансового платежа за I полугодие:

- Налоговая база по Книге учета доходов и расходов = 318 800 – 377 054,67 = – 58 254,67 руб.

- Если налоговая база является отрицательной величиной, то авансовый платеж за квартал не платится.

Расчет авансового платежа за 9 месяцев:

- Налоговая база по Книге учета доходов и расходов = 598 800 – 404 471,34 = 194 328,66 руб.

- Авансовый платеж по единому налогу = 194 328,66* 15% = 29 149,30 руб.

- В связи с тем, что в предыдущие кварталы авансовый платеж по налогу не исчислялся, поэтому вся сумма 29 149,30 руб. должна быть оплачена по итогам III квартала.

Шаг 11. Заполнение декларации по УСН (доходы минус расходы)

В 1С 8.2 алгоритм заполнения декларации по УСН (доходы минус расходы) следующий:

- Шаг 1. Заполняется Титульный лист ;

- Шаг 2. Заполняется Раздел 2 Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога;

- Шаг 3. Заполняется Раздел 1 Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика.

Заполнение титульного листа

В 1С 8.2 при заполнении титульного листа заполняются информационные показатели о налогоплательщике, о периоде сдаче отчетности:

- В поле Номер корректировки – код первичного отчета соответствует значению «0» , при сдаче уточненного расчета ставится порядковый номер корректировки;

- В поле Налоговый период (код) – код отчетного периода: значение «34» – декларация за год.

- В поле Отчетный год – год, за который подается декларация;

- В поле Представляется в налоговый орган (код) – код налогового органа, в который представляется декларация;

- В поле по месту нахождения (учету) (код) – код место нахождения: значение «210» – по месту нахождения российской организации; значение «120» – по месту жительства ИП.

- В последующих полях указывается Наименование налогоплательщика в соответствии с учредительными документами, код ОКВЭД , присвоенный налогоплательщику, номер контактного телефона налогоплательщика.

Пример заполнения титульного листа налоговой декларации по УСН:

Заполнение Раздела 2

В разделе 2 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога” заполняется информация о доходах и расходах, полученных налогоплательщиком. Производится расчет единого налога и минимального налога за период.

- В строчке 201 – ставка налога при УСН;

- В строчке 210 – сумма полученных доходов за налоговый период. Указывается в соответствии с итоговыми данными графы доходы, учитываемые при исчислении налоговой базы

- В строчке 220 – сумма произведенных расходов за налоговый период. Указывается в соответствии с итоговыми данными графы расходы, учитываемые при исчислении налоговой базы Раздела I Книги учета доходов и расходов;

- В строчке 230 – сумма убытка, полученного в предыдущих налоговых периодах, на которую будем уменьшать налогооблагаемую базу текущего периода;

- В строчке 240 – налоговая база для исчисления налога. В данной строке указывается положительное значение налоговой базы, определяемое по формуле = ;

- В строчке 250 – указывается отрицательная налоговая база, которая рассчитывается по той же формуле, что и строчка 240 = стр. 210 – стр. 220- стр. 230 ;

Из примера Стр.210 – 763 800 гр.4 Раздела I Книги учета доходов и расходов. Стр.220 – 569 088 гр.5 Раздела I Книги учета доходов и расходов. Налоговая база = 763 800 – 569 088 = 194 712 руб. Т.к. налоговая база положительная, поэтому заполняется стр.240. Стр. 240 = 194 712 руб. Сумма указана правильно.

- В строчке 260 – сумма исчисленного налога по формуле:

По нашему примеру Стр.260 = 194 712 руб. * 15% = 29 207 руб. Сумма указана правильно.

- В строчке 270 – сумма минимального налога, исчисленного по итогам года по формуле:

В нашем примере Доходы – 763 800 гр.4 Раздела I Книги учета доходов и расходов. Стр.270 = 763 800 руб. * 1% = 7 638руб. Сумма указана правильно.

- Строчка 280 – НЕ заполняется налогоплательщиками, применяющими УСН (объект Доходы минус расходы);

Пример заполнения Раздела 2 налоговой декларации по УСН:

Заполнение Раздела 2

В Разделе 1 указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика.

- В строчке 001 – код объекта налогообложения: объект «доходы» – значение 1; объект «доходы минус расходы» – значение 2;

- В строчке 010 – код административно-территориального образования (код по ОКАТО) в соответствии с Общероссийским классификатором , на территории которого уплачивается налог;

- В строчке 020 – код бюджетной классификации для налога при применении УСН (объект Доходы минус расходы).

- В строчках 030, 040, 050 – сумма авансовых платежей по налогу, которая исчислялась за: I квартал; I полугодие (нарастающим итогом); 9 месяцев (нарастающим итогом). Данные строки в декларации заполняются вручную.

Из примера Стр. 050 – 29 149 руб. – сумма авансового платежа за 9 месяцев.

Порядок вычисления значений в строках 060 -090 следующий:

Первый этап

Определяем, какая сумма налога больше – единого налога по итогам года или минимального налога, т.е.:

- если стр. 260 > стр. 270 Раздела II, то см. второй этап условие №1;

- если стр. 270 > стр. 260 Раздела II, то см. второй этап условие №2.

В нашем примере Стр. 260 Раздела II – 29 207руб.; Стр. 270 Раздела II – 7 636 руб.; Стр. 260 > стр. 270 = 29 207> 7 636, т.е. переходим ко второму этапу расчета по условию №1.

Второй этап

Выполнение условия №1 (стр. 260 > стр.270).

В Строчках 080 и 090 – проставляется прочерк. Далее определяем, какое значение положительное или отрицательное получилось по формуле:

Если сумма налога отрицательная, то значит сумма налога подлежит уменьшению по итогам года, тогда

- в строчке 070 проставляется сумма налога рассчитанная по формуле (с плюсом);

- в строчке 060 – проставляется прочерк;

Если сумма налога положительная, значит сумма налога подлежит доплате по итогам года, тогда

- в строчке 060 проставляется сумма налога рассчитанная по формуле;

- в строчке 070 – проставляется прочерк.

В примере Сумма налога = 29 207 – 29 149 = 58 руб. Значение положительное: Стр. 060 Раздела I – 58 руб.; Стр. 070 Раздела I – прочерк. Сумма налога, подлежащая доплате за налоговый период рассчитана правильно.

Выполнение условия №2 (стр. 270 > стр.260)

Строчки Раздела I заполняются следующим образом:

- В Строчке 060 – проставляется прочерк;

- В Строчке 070 – проставляется значение равное значению в строке 050;

- В строчке 080 – код КБК для минимального налога;

- В строчке 090 – сумма минимального налога к уплате по итогам года, значение равно стр. 270 Раздела II.

Пример заполнения Раздела 1 налоговой декларации по УСН:

Шаг 12. Формирование печатной формы расчета по УСН в 1С 8.2

Для печати Налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения используется кнопка <Печать>, расположенная в нижней панели формы отчета:

При выборе варианта Печатать сразу расчет будет сразу выведен на печать без предварительного показа.

При выборе варианта Показать бланк на экран выводится форма предварительного просмотра отчета. В результате чего можно распечатать не весь отчет, а лишь те листы, которые необходимы – выделив их предварительно флажками:

Шаг 13. Выгрузка декларации по УСН в электронном виде

Для выгрузки декларации в 1С 8.2 необходимо нажать вверху панели кнопку <Выгрузка> – <Выгрузить> и указать в появившемся окне, куда следует сохранить файл:

- Для сохранения файла выгрузки на дискете – флажок в поле Сохранить на дискету и выбрать дисковод из списка.

- Для сохранения файла выгрузки на жестком диске – флажок в поле Сохранить в каталог и указать путь к каталогу:

Шаг 14. Отражение начисленного налога УСН по бухгалтерскому учету в 1С 8.2

Рассчитанные авансовые платежи и налог по Налоговой декларации служит основанием для отражения суммы начисленного налога по бухгалтерскому учету. В 1С 8.2 начисление налога УСН отражается с помощью документа Операция (бухгалтерский и налоговый учет) .

По бухгалтерскому учету

В 1С 8.2 начисление авансовых платежей и налога, уплачиваемому при применении УСН, отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68.12 «Единый налог при применении упрощенной системы налогообложения».

По налоговому учету

В 1С 8.2 по НУ расходы на уплату единого налога при УСН не уменьшают налоговую базу. Поэтому никаких движений в регистрах налогового учета не нужно делать:

Шаг 15. Составление платежного поручения на уплату налога УСН

В Таблице представлен порядок заполнения полей платежного поручения по уплате налога при УСН (объект Доходы минус расходы) по итогам года:

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

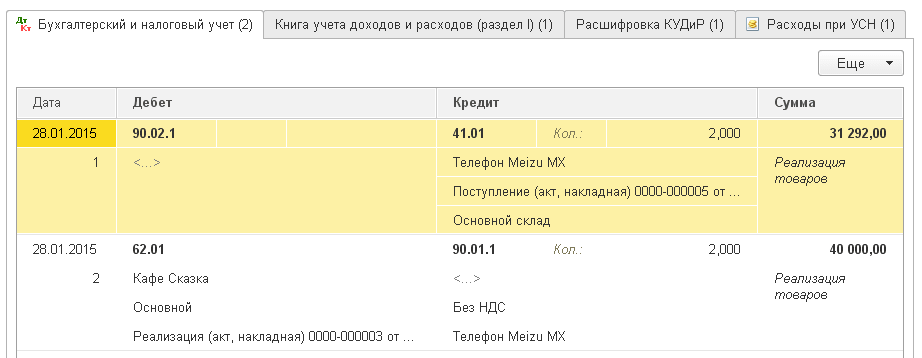

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

30.09.2015

Как в 1С:Бухгалтерии 8, ред.2.0. настроить КУДиР, чтобы она формировалась автоматически?

1. Учет по УСН в 1С:Бухгалтерия предприятия 2.02. КУДиР Задачей налогового учета по УСН является автоматическое формирование книги учета доходов и расходов. В случае, если КУДиР велась в электронном виде, подписывается в налоговой инспекции по итогам налогового периода.

3. Бухгалтерия предприятия и УСН Чтобы программу можно было применять для ведения учета в условиях применения УСН, необходимо в настройках параметров учета на вкладке «Системы налогообложения» установить переключатель в положение «Упрощенная система налогообложения» (Предприятие- Настройка параметров учета-Системы налогообложения). Также для комфортной работы пользователя предусмотрен специальный интерфейс. Переключение осуществляется через меню Сервис-Переключить интерфейс- УСН.

4. Настройка учетной политики Вследствие настройки, осуществлённой в предыдущем пункте в учетной политике организации появляется новая вкладка – УСН (Предприятие – Учетная политика – Учетная политика организаций – Ваша организация» -- УСН), на которой возможно выбрать объект налогообложения. «Доходы» Налоговой базой признается денежное выражение полученных доходов. Записи регистров КУДиР формируются непосредственно платежными документами. Авансы включаются в доходы. Автоматически рассчитанная сумма доходов для отражения в КУДиР может быть изменена вручную по кнопке «КУДиР…» платежного документа. Для этого в форме необходимо снять флажок «Сумма доходов и расходов определяется автоматически». Если отражение в КУДиР скорректировано вручную, но при следующем изменении вида операции или суммы, будет задаваться вопрос о необходимости автоматического порядка отображения в КУДиР. «Доходы минус расходы» При такой настройке появляется регистр «Расходы при УСН» Фирмой "1С" принято решение предоставить налогоплательщикам возможность самостоятельно определять порядок признания материальных расходов и расходов на приобретение товаров в экономических программах. При выборе объекта налогообложения "Доходы, уменьшенные на величину расходов" в учетной политике необходимо указать перечень событий, выполнение которых необходимо для признания материальных расходов, расходов на приобретение товаров и входящего НДС. Выполнить это можно, перейдя на вкладку «Учет расходов»

5. Методика включения расходов организации в «расходы, принимаемые для уменьшения налогооблагаемой базы» Для принятия произведѐнных расходов в расходы, уменьшающие налоговую базу (графа 7 Книги учета доходов и расходов), по конкретной хозяйственной операции, для каждой ситуации производится проверка набора правил и в расходы включается та часть суммы, для которой все эти правила выполняются. Для данной настройки предназначена вкладка «Учет расходов» в учетной политики конкретной организации.

6. Наиболее типовые ситуации в ведении учета и то, как и когда они отражаются в КУДиР 1. Поступление материалов («По оплате поставщику»): Должны выполняться правила: - материал оприходован - поставщику заплачено ВАЖНО: Под выражением «поставщику заплачено» понимается прямая оплата через 50 или 51 счет. Если оплата идет по схеме «выдали деньги подотчетному лицу, подотчетное лицо заплатило поставщику», то проверяется еще одна комбинация условий: - деньги подотчетнику должны быть выданы - авансовый отчет должен быть оформлен Пример: 15.01.2010г. - заплатили поставщику 10000 рублей (в КУДиР не отражается). 20.01.2010г. - занесли в программу Поступление МПЗ на сумму 14000 рублей (в КУДиР отражается 10000 в виде расходов, так как для них выполнилась требуемая комбинация условий). 30.01.2010г. - заплатили поставщику 20000 рублей (в книге отразится 4000 рублей в виде расходов, так как для них выполнилась требуемая комбинация условий. Переплата поставщику в размере 16000 рублей пока не отражается в книге в принимаемых расходах, так как необходимо что-то приобрести под эти деньги, чтобы признать эти деньги в виде расходов).

7. Наиболее типовые ситуации в ведении учета и то, как и когда они отражаются в КУДиР 2. Услуги сторонних организаций («По оплате поставщику»): Должны выполняться правила: - поступление услуги отражено - поставщику заплачено Аналогично признанию расходам по материалам. 3. Поступление товаров («По факту получения дохода»): Должны выполняться правила: - товар оприходован - поставщику заплачено - товар отгружен покупателю или списан - оплата от покупателя получена. Аналогично пунктам 1 и 2.

8. Поступление основных средств: Должны выполняться правила: - внеоборотный актив должен быть оприходован - поставщику должно быть заплачено - основное средство должно быть введено в эксплуатацию Методика тут еще и усложняется тем, что полученная в результате выполнения этих правил сумма включается в книгу не в момент выполнения всех этих условий, а делится на количество кварталов, оставшихся до конца налогового периода (года). Пример: 10.05.2009г. - купили внеоборотный актив стоимостью 30000 руб. (в книге не отражается). 15.05.2009г. - заплатили поставщику 10000 рублей. 20.05.2009г. - ввели в эксплуатацию основное средство. 30.06.2009г. - в документе «закрытие месяца» появится дополнительная опция «Признание расходов на приобретение основных средств». При проведении получим такой ход: система определяет, что для 10000 рублей выполнились все три условия и их можно относить на расходы. Далее считается количество кварталов, в течение которых этот объект будет использоваться в налоговом периоде. В данном примере это 2-й, 3-й и 4-й кварталы, стало быть, наши 10000 будут отнесены на расходы равными долями (по 3333.33) во 2-м, 3-м и 4-м квартале. 10.10.2009г. - доплачиваем остаток поставщику, то есть 20000, для них так же будет выполнен отдельный расчет по алгоритму распределения по кварталам и будет выяснено, что 20000 должны быть списаны на расходы в 4-м квартале. То есть, механизм следующий: выделяются оплаченные части стоимости основного средства и для каждой из них происходит включение в расходы до конца текущего года ежеквартально равными долями.

9. Заработная плата: Должны выполняться правила: - зарплата должна быть начислена - зарплата должна быть выплачена Обратите внимание, на то, что вся начисленная зарплата является расходами предприятия. Для примера: сотруднику начислили 10000 рублей, но из них удерживают НДФЛ (например 1300) и получается так, что в конечном итоге правило «зарплата должна быть выплачена» будет выполнено только для 8700 рублей, так как только для этой суммы возникнут обороты вида Д70- К50. А оставшиеся 1300 рублей будут приняты в расходы в момент, определяемый пунктом 6. 6. Затраты по любым налогам и сборам: Должны выполняться правила: - налог должен быть начислен - налог должен быть перечислен в бюджет Очевидно, что если начислить налог в размере 1000 рублей, а в бюджет перечислить 7000 рублей, то в затраты попадет только 1000. Оставшиеся 6000 станут попадать в книгу по мере их начисления.

10. Для получения информации о том, какие именно условий не хватает для признания расхода, используется отчет по остатками регистра «Расходы при УСН». Отчет формируется в меню Отчеты-Прочие-Список/Кросс-таблица. При этом в поле «Раздел учета» следует выбрать значение «Расходы при УСН»

11. Ввод начальных остатков 1. Объект налогообложения «Доходы» Ввод начальных остатков не трубуется. 2. Объект налогообложения «Доходы минус расходы» Остатки по налоговому учету УСН и бухгалтерскому учету вводятся одновременно документом «Ввод начальных остатков» меню «Предприятие" Учет ОС Расходы на приобретение ОС признаются уменьшающими налоговую базу по единому налогу, уплачиваемому при применении УСН. Для признания расходов на приобретение ОС должны быть выполнены следующие условия: - ОС введено в эксплуатацию - ОС оплачено поставщику Для принятия к учету необходимо использовать документ «Принятие к учету ОС». Информация об оплатах ОС вводится на закладке «Налоговый учет (УСН)». В результате проведения документа помимо ввода в эксплуатацию, регистрируется оплата поставщику ОС. При начале ведения учета данная инфа фиксируется документом «Ввод начальных остатков». Информация об оплате ОС поставщику используется для признания расходов и формирования раздела 11 «КУДиРа». Для регистрации оплаты поставщику в НУ УСН за ОС и НМА, уже введенные в эксплуатацию, используется доку Операции-Прочие операции- Регистрация оплаты ОС и НМА для УСН.

12. Отчет КУДиР Отчет КУДиР Отчет предназначен для формирования Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Записи «Книги учета доходов и расходов (КУДиР)» формируются автоматически при проведении документов хозяйственных операций и хранятся в оборотных регистрах «Кудир (раздел 1)», «Кудир (раздел 11)», «Кудир (НМА)».

13. Анализ состояния налогового учета Для анализа структуры доходов и расходов налогового учета по УСН удобно использовать отчет «Анализ состояния налогового учета по УСН» из меню Отчеты - Налоговый учет по УСН»

Бухгалтерская программа «1С: Бухгалтерия 8» версия 3 создана для работы не только организаций, которые находятся на общей системе налогообложения, но и для индивидуальных предпринимателей (далее по тексту ИП), находящихся на упрощенной системе налогообложении (далее по тексту УСН). После приобретения программы её нужно установить на компьютер, далее настроить учётную политику и осуществить другие настройки для ведения учёта на упрощенной системе налогообложения. Давайте в данной статье рассмотрим как легко и просто настроить .

Настройка учётной политики при УСН в программе 1С

Параметрами учётной политики является:

- Основной вид деятельности;

- Характер деятельности ИП;

- Система налогообложения.

Все эти параметры хранятся, в самом главном регистре программы 1С – это «Учётная политика организаций», так как от настройки этого регистра зависит, как будут отражаться финансово – хозяйственные операции на счетах бухгалтерского учёта. Заходим в главное меню в раздел «Главное», далее выбираем «Настройки» и в нём «Учётная политика».

- Запасы;

- Затраты;

- Резервы;

- Банк и касса.

На закладке «УСН» заполняются данные:

- Объект налогообложения, устанавливается «Доходы минус расходы» или «Доходы». При выборе «Доходы минус расходы» открывается блок для заполнения «Порядок признания расходов». В котором существуют разделы: материальные расходы; расходы на приобретение товаров; входной НДС; дополнительные расходы, включаемые в себестоимость; таможенные платежи. В некоторых позициях уже проставлены галочки, а в некоторых необходимо проставить признак (галочку);

- Налоговая ставка, на текущий момент времени при объекте налогообложения «Доходы минус расходы» действует ставка пятнадцать процентов, «Доходы» действует ставка шесть процентов;

- Основной порядок отражения авансов от покупателя;

- Если до упрощенной системы налогообложения применялся общий налоговый режим, то необходимо установить признак и дату перехода на УСН.

На закладке «Запасы» заполняются данные:

- Способ оценки МПЗ (материально-производственных запасов) – по средней стоимости или по ФИФО, при выбытии (списании);

- Способ оценки товаров в рознице – по стоимости приобретения или по продажной стоимости.

На закладке «Затраты» заполняются данные:

- Основной счёт учёта затрат, выбирается из бухгалтерского учёта, это может быть счёт 26 «Общехозяйственные расходы», счёт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» или счёт 44.02 «Издержки обращения в организациях, осуществляющих промышленную или иную производственную деятельность»;

- Если предприятие осуществляет производственную деятельность, то указывается вид деятельности (выпуск продукции или выполнение работ, оказание услуг заказчикам), затраты учитываются на счёте 20 «Основное производство»;

При установлении признака «Выполнение работ, оказание услуг заказчикам», открывается блок, по списанию собранных в течение календарного месяца затрат на счёте 20 (с учётом выручки только по производственным услугам, без учёта выручки от выполнения работ или оказания услуг, с учётом выручки от выполнения работ или оказания услуг);

- По учёту косвенных расходов;

- По расчётам себестоимости полуфабрикатов и как учитываются отклонения от плановой себестоимости в блоке «Дополнительно».

На закладке «Резервы» устанавливается признак, если формируются резервы по сомнительным долгам в бухгалтерском учёте (далее по тексту БУ). Резервы формируются только по просроченной задолженности.

На закладке «Банк и касса» устанавливается признак, о необходимости использования счёта 57 «Переводы в пути» при перемещении денежных средств.

Из данного документа можно распечатать нажав на кнопку «Печать» в программе 1С:

- Приказ об учётной политике;

- Учётная политика по БУ;

- Рабочий план счетов;

- Формы первичных документов;

- Регистры бухгалтерского учёта;

- Учётная политика по налоговому учёту;

- Регистры налогового учёта.

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

После этого необходимо на закладке «ЕНВД» заполнить раздел «Виды деятельности». Нажав на кнопку «Создать» открываются поля для заполнения:

- Организация;

- Код вида деятельности;

- Наименование (вида деятельности);

- Адрес — место осуществления предпринимательской деятельности (выбирается из справочника КЛАДР – страна, индекс, город или населённый пункт, улица, дом, корпус, квартира);

- ОКТМО (общероссийский классификатор территорий муниципальных образований);

- Дата постановки на учёт;

- Дата снятия с учёта;

- Блок «Налоговая инспекция», в котором указывается информация по налоговому органу;

- Блок «Расчёт налога».

Отчёты при упрощенной системе налогообложения в программе 1С

Отчёты при упрощенной системе налогообложения в программе 1С

Отчётности по УСН немного. В программе 1С данная функция предусмотрена в разделе «Отчёты», далее заходим в блок «УСН» в нём есть две позиции:

- Отчётность по УСН;

- Книга доходов и расходов УСН.

Книга учёта доходов и расходов (далее по тексту КУДиР) в бухгалтерской программе 1С

Перед тем как заполнить КУДиР, необходимо выбрать:

- Период, за который она будет формироваться;

- Организация.

После этого нажимаем на кнопку «Сформировать», подождав небольшое количество времени на экране появится заполненная книга.

Если в книге есть пустые (незаполненные) разделы, то их можно отключить от формирования в программе 1С и отражения её на экране компьютера, перейдя в настройки отчёта.

КУДиР отличается от того кто её заполняет индивидуальный предприниматель у которого объект налогообложения «Доходы» или объект налогообложения «Доходы минус расходы». Книгу учёта доходов и расходов следует хранить в течение четырёх лет с момента завершения налогового периода (года).

В каждом налоговом периоде заполняется новая книга учёта доходов и расходов. Если фирма имеет обособленные подразделения, то она ведётся в любом случае одна.

Книга учёта доходов и расходов имеет несколько разделов:

- В первом разделе представлены четыре таблице, каждая на квартал налогового года. В первой графе указывается нумерация. Во второй графе указывается номер и дата первичного документа (например: платёжные поручения, приходные кассовые ордера и другие). В третьей графе краткое содержание. В четвёртой графе — сумма доходов, которая будет учитываться при исчислении налоговой базы, при исчислении налога. В пятой графе указывается, на что потрачены поступившие на счёт индивидуального предпринимателя государственные субсидии;

- Во втором разделе показываются суммы по расходам на основные средства и нематериальные активы;

- В третьем разделе производится расчёт сумм убытков;

- В четвёртом разделе, в первой графе указывается сквозная нумерация. Во второй графе – дата, наименование документа и его номер. В третьей графе указывается номер года, за который выплачены (уплачены) суммы по листкам нетрудоспособности (страховым взносам). В графах с четвёртой по девятой отражаются уплаченные суммы. В десятой графе – итоговая сумма по отражённым расходам.

Необходимо знать, что в КУДиР попадут суммы по реализации и расходам только после оплаты работ, услуг или товаров.

Нужно помнить, что процедуру по запуску формирования КУДиР нужно производить только после проведения « ».

Можно произвести настройку, нажав на кнопку «Показать настройку». Указывается — производить расшифровки или нет в книге доходов и расходов.

Желательно произвести настройку «Производить расшифровки» в книге учёта доходов и расходов, для поиска ошибок в процессе составления книги.

Из данного журнала можно распечатать книгу.

Сдавать в налоговую инспекцию КУДиР не нужно. Но, она должна быть обязательно в наличии у ИП пронумерованная, прошитая и желательно правильно заполненная. НК РФ предусмотрен за отсутствие КУДиР штраф — 200 рублей с индивидуального предпринимателя, с организации 10 000 рублей.

Поэтому, лучше вести КУДиР, чтобы лишний раз не подвергать себя штрафным санкциям.

Отчётность по УСН

В этом блоке также заполняется организация и период, за который будет формироваться отчётность.

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

Налоговым кодексом РФ предусмотрены определенные условия для признания расходов для налогоплательщиков, применяющих УСН, и выбравших в качестве объекта налогообложения доходы минус расходы. "1С:Бухгалтерия 8" контролирует выполнение этих условий, каким образом - читайте в предлагаемой статье, подготовленной специалистами компании "Альянс Софт".

Для автоматизации учета по упрощенной системе налогообложения руководство Компании ООО "Абсолют-XXI" остановило свой выбор на программном продукте "1С:Бухгалтерия 8", который позволил решить основные задачи:

- возможность ведения в одной программе общей и упрощенной системы налогообложения, на случай смены системы налогообложения в будущем;

- ускорение процесса ввода и обработки данных;

- автоматическое формирование книги учета доходов и расходов на базе введенных документов и ручных записей.

В прикладных решениях (типовых конфигурациях) фирмы "1С", предназначенных для организаций, применяющих упрощенную систему налогообложения, бухгалтерский учет поддерживается в полном объеме. Это необходимо, в первую очередь, самой организации для принятия решения собственниками о распределении чистой прибыли и начислении дивидендов и доходов от участия.

Компания ООО "Абсолют-XXI" в качестве объекта налогообложения выбрала "Доходы, уменьшенные на величину расходов". В этом случае для признания расходов в целях уменьшения налогооблагаемой базы необходимо:

- проконтролировать выполнение всех условий для их признания;

- правильно определить момент признания расходов;

- сформировать запись в книги учета доходов и расходов при признании этих расходов.

Для решения этих задач в "1С:Бухгалтерии 8" ведется налоговый учет расходов (по УСН). Последовательное проведение соответствующих документов позволит по завершению отчетного (налогового) периода выполнить автоматическое формирование книги учета доходов и расходов.

Настройка учета по УСН выполнятся в форме "Учетная политика (налоговый учет)" (меню "Предприятие" -> "Учетная политика" -> "Учетная политика (налоговый учет)"), где на закладке "Основная" устанавливается флаг "Применение упрощенной системы налогообложения", что делает доступной для заполнения закладку "УСН". На данной закладке определяется объект налогообложения: "Доходы" или "Доходы, уменьшенные на величину расходов" и порядок признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). Дело в том, что некоторые условия признания расходов спорны.

Так Минфин России в письме от 17.08.2006 № 03-11-02/180 добавил еще одно условие, необходимое для признания расходов на приобретение товаров при применении УСН - товар должен быть не только оплачен поставщику и реализован, но еще и оплачен покупателем. От себя отметим, что последнее условие прямо не следует из норм НК РФ. Финансовое ведомство сделало такой вывод на основе анализа норм статьи 346.17 НК РФ, который регулирует момент признания дохода.

В "1С:Бухгалтерии 8" пользователь может выбрать (см. рис. 1): дожидаться ему для признания расхода оплаты покупателя или нет. В последнем случае придется отстаивать свою позицию в суде.

Рис. 1

Основные виды расходов и требования для признания этих расходов приведены в таблице 1. Список требований по некоторым видам расходов определяется в форме "Учетная политика (налоговый учет)" на закладке УСН (см. рис. 1), часть из них - обязательные, а часть может корректироваться пользователем.

Таблица 1

Вид расхода |

Требования (признание расходов производится в наиболее поздний из моментов) |

Отражена услуга сторонней организации |

|

Оплачено поставщику |

|

Расчеты с сотрудниками |

Начислена заработная плата |

Выплачена заработная плата |

|

Расчеты по налогам и взносам |

Начислены налоги (взносы) |

Налоги (взносы) перечислены |

|

Материалы |

Материалы поступили от поставщика |

Материалы оплачены поставщику |

|

Материалы переданы в производство |

|

Товары поступили от поставщика |

|

Товары оплачены поставщику |

|

Товары реализованы покупателю |

|

Товары оплачены покупателем |

|

Дополнительные расходы (по материалам) |

Увеличивают стоимость материалов и включаются в расходы в их составе |

Расходы будущих периодов |

Отражены расходы будущих периодов |

Оплачено поставщику |

|

Списана часть расходов (к расходам может быть принята только списанная часть) |

|

Нематериальные активы |

Поступил НМА |

Оплачено поставщику |

|

Основные средства |

Поступление ОС |

Ввод в эксплуатацию ОС |

|

Оплачено поставщику |

|

Выделение выручки комитента из состава доходов |

При поступлении оплаты от покупателя анализируется оплачиваемый документ и если в нем находятся комиссионные товары, сумма принимаемых доходов уменьшается на их продажную стоимость. Информация о выручке за комиссионные товары добавляется в поле "Содержание" записи регистра КУДиР |

Автоматическое ведение учета по УСН обеспечивают несколько специализированных регистров накопления.

Регистры это - элемент организации налогового учета, предназначенный для систематизации и накопления информации о доходах и расходах организации. В них записываются данные о наличии и движении каких-либо величин: материальных, денежных и пр. Используемые регистры для ведения учета по УСН хранят информацию о партиях, состоянии взаиморасчетов и остатках непризнанных расходов. Движение по регистрам формируется автоматически при проведении документов.

Перечень расходов, уменьшающих налогооблагаемую базу по единому налогу, определяются статьей 346.16 НК РФ. В соответствие с пунктом 2 статьи 346.17 НК РФ расходы признаются при условии их фактической оплаты. Поэтому контроль состояния взаиморасчетов для целей налогового учета ведется по отдельному регистру "Взаиморасчеты УСН".

Для учета расходов, подлежащих принятию к налоговому учету, в конфигурации используется регистр накопления "Расходы при УСН". В данном регистре хранятся сведения о расходах, по которым еще не зарегистрированы все условия, необходимые для их принятия к налоговому учету (отражения в "Книге учета доходов и расходов"). Для получения информации, о том, каких именно условий не хватает можно воспользоваться отчетом "Список/Кросс-таблица" (меню "Отчеты" -> "Список/Кросс-таблица"), при этом в поле "Раздел учета" следует выбрать значение "Расходы при УСН".

Для правильного движения по регистрам необходимо обратить внимание на заполнение документов.

В документах может указываться порядок отражения расхода в налоговом учете. Для этого используется реквизит "Расходы в НУ" (см. рис. 2), который может принимать следующие значения:

- принимаются - расходы соответствуют требованиям статьи 346.16 НК РФ;

- не принимаются - расходы не соответствуют требованиям ст. 346.16 НК РФ;

- распределяются - для организаций, переведенных на ЕНВД по одному или нескольким видам деятельности. Так отражаются расходы, которые соответствуют требованиям статьи 346.16 НК РФ и являются принимаемые, но не могут быть отнесены к конкретному виду деятельности и подлежат распределению.

Рис. 2

Если при поступлении или списании расхода в документе отсутствует реквизит "Расходы в НУ", то порядок отражения расходов в налоговом учете определяется видом операции (например, реализация товаров), либо операция не является событием налогового учета (например, передача товаров на комиссию).

Таким образом, в общем случае для признания расходов в налоговом учете необходимо, чтобы:

- расход не являлся не принимаемым по условиям поступления;

- расход не являлся не принимаемым по условиям списания;

- были отражены все события, предусмотренные для признания расходами нормами главы 26.2 Налогового кодекса РФ.

Рассмотрим, как был автоматизирован в результате внедрения программы "1С:Бухгалтерия 8" процесс признания расходов по приобретенным товарам, расходов на услуги сторонних организаций и по приобретенным материалам в ООО "Абсолют-XXI".

Пример 1. Признание расходов по приобретенным товарам

Поступили товары от поставщика ООО "1" на общую сумму 10 000 руб., по перечисленному ранее авансу.

В бухгалтерском учете эта операции отражена проводками:

1) Документ "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 60.02 Кредит 51 - 10 000 руб. (перечислен аванс);

2) Документ "Поступление товаров и услуг":

Дебет 41.01 Кредит 60.01 - 10 000 руб. (поступили товары); Дебет 60.01 Кредит 60.02 - 10 000 руб. (зачтен аванс).

Сформируем отчет "Список/ Кросс-таблица" по разделу учета "Расходы при УСН" для получения списка невыполненных условий для принятия расхода. По данному поступлению сформирована строка "Не списано" на сумму 10 000 руб.

Впоследствии половина поступившего товара была реализована покупателю ООО "2" на сумму 15 000 руб. После проведения документа "Реализация товаров и услуг" в бухгалтерском учете были сформированы проводки:

Дебет 90.02 Кредит 41.01 - 5 000 руб. (Списана себестоимость); Дебет 62.01 Кредит 90.01 - 15 000 руб. (Получена выручка)

В отчете по факту реализация формируется вторая строка "Не оплачено покупателем" на сумму 15 000 руб.

Отразим операцию по поступлению оплаты от покупателя документом "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 51 Кредит 62.01 - 15 000 руб.

В отчете останется строка по поступлению "не списано" на сумму 5 000. В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 5 000 руб.

Пример 2. Признание расходов на услуги сторонних организаций и по приобретенным материалам

Организацией ООО "3" были выполнены работы по ремонту автомобиля на сумму 2 000 руб., включая замену запчастей на сумму 1 000 руб.

Данные операции отразятся в учете посредством документов "Поступление товаров и услуг" и сформируют проводки:

Дебет 26 Кредит 60.01 - 2 000 руб.; Дебет 10.05 Кредит 60.01 - 1 000 руб.

В отчете по остаткам регистра "Расходы при УСН" формируются одна строка по оказанной услуге с отметкой "Не оплачено" на сумму 2 000 руб. и вторая строка по поступлению запасных частей с отметкой "Не списано, не оплачено" на сумму 1 000 руб. (см. рис. 3).